富深优配

富深优配

上周,新城发了一笔美元债,消息一出,地产圈瞬间炸开了锅,这是近4年以来首笔民营房企的美元债券,还是无抵押的信用债。

发行这笔美元债目的是借新还旧,偿还2021年发行的,下个月到期的一笔年息4.45%的美元债。

按照当时的汇率,3亿美元债相当于融资19亿多人民币,若以今年境内资金换成美元偿还债务,连本带息需要付出将近22亿人民币。

为了谋划这笔美元债,新城早在两个月前就开始了行动,几家参与发债的投资机构给新城美元债初步的利率是 10-11%,期限是2-3年。

当发债计划最终落地后,新城这笔金额3亿的美元债票面利率敲定为11.88%,加之债券是按照98.166的价格折价发行,最终实际的发行利率成本来到了12.95%。

财报显示,新城控股去年的整体平均融资成本是5.92%,这笔美元债,让新城付出了国内贷款的两倍利息。

去年新城控股开发业务毛利率已经跌到了11.7%,上市公司将近890亿的营收规模,最后到手的利润,只有7亿出头,净利率不足1%。

但不管咋说,在今时今日的环境下,民营房企能够发行美元债,意义非同小可,虽然利息有点高,但行业的赞歌者还是给予了相当高的评价,他们认为:

新城成功发债向市场传递出国际资本已开始重新审视中国民营房企的投资价值。

然而富深优配,当大嘴深入探究谁买了新城的美元债时,却发现了耐人寻味的地方。

路透社显示,认购新城债券的群体中,基金、资管公司占39%,高净值客户/私人银行占55%,投行占6%。

投行不足一成,高净值客户/私人银行超一半。这不禁让人怀疑,这难道就是所谓的“国际资本信心回归”?

高净值客户/私人银行占比55%,他们是胆大的散户和私银客户在刀尖舔血,还是发债和买债就是一群人?

毕竟当年许老板就是通过类似的手段,营造出一种市场信心充足的假象。这种认购结构,很难不让人觉得这配方好熟悉。

在当前的房企名单,新城是仅次于龙湖、滨江之后,为数不多还保持着财务相对健康的TOP房企。

五年前,新城创始人王振华因猥亵幼女罪,被判入狱五年,王振华的入狱把儿子王晓松推向了前台,王晓松执掌新城后,立刻让新城踩下了刹车。

此后的新城在规模上迅速收缩,也不断的降低负债率,当外界觉得新城会掉队的时候,房地产市场开始急转直下,新城反而因祸得福,成功躲过了这一轮的民营房企垮塌潮。

尽管守住了融资信用不暴雷,但在楼市大环境之下,新城的经营还是不可避免的遭受了重击。

2019年是新城的鼎盛之年,这一年销售额达到了2708亿,位居行业前八,去年,销售规模萎缩到了402亿,相较于历史最高点,跌去了七成。

今年前五个月,新城实现销售额88亿出头,对比去年又跌去了近6成,相较于整个行业销售规模下滑10%左右,新城掉到了平均数以下。

2019年,新城的有息债务规模是741亿,2024年,有息债务下降到了537亿,减少了28%。

规模下滑了八成以上,债务减少了不足三成,无法同步的降速带来的自然是资金的压力和流动性的紧张。

为了缓解资金的压力,这几年新城将旗下的吾悦广场悉数抵押,早期在江苏常州起家的新城国家大厦都也变卖还钱,甚至还从物业公司悄悄挪用资金。

但这还是无法填补公司经营的巨大窟窿,上门要债的络绎不绝。

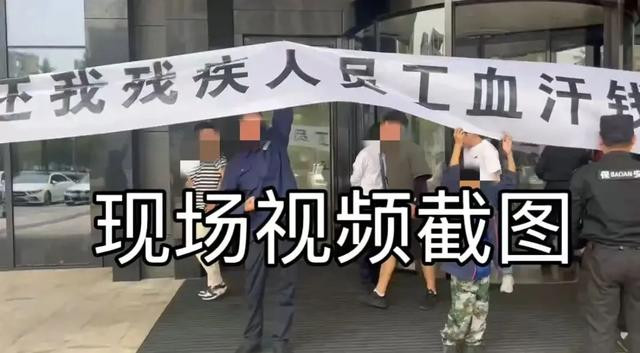

今年以来,位于上海普陀区的新城控股大厦屡遭维权堵门,讨债者为了能拿到血汗钱,不惜带着被子、洗漱用品在新城总部长期驻扎。

上个月26号,新城召开了股东大会,发行美元债是会议的重要议程,有股东承认公司现在确实在应付账款方面出现了较大的问题。

这位股东说话的时候,新城控股大门口的保安如临大敌,白底黑纸的讨薪条幅在保安与讨薪者之间拉扯。

讨薪者群体是一群残疾人,公司是一家河南的材料供应商,是一家受到省、市残联甚至国家残联嘉奖的残疾人企业。

居然连他们的钱都拖欠!

富深优配

富深优配

浙江配资门户网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯